今年以来,山西、河南、江苏等省村镇银行的主发起行纷纷增持旗下村镇银行的股份,引发金融监管部门和市场关注。面对大中型银行、城商行等商业银行不断下沉乡村市场,以农村金融市场为阵地的村镇银行同业竞争压力陡增。村镇银行能不能守住自己的一亩三分地?村镇银行未来的路该如何走?

增持资本“补血”壮体

今年以来,多地村镇银行获得主发起行“补血”。比如,山西监管部门近日批复作为主发起行的长治潞州农商行将增持旗下三禾村镇银行的股份由28.33%增至50%;河南监管部门已同意通许融信村镇银行股权变更事项,允许其主发起行定向增持股份;江西监管部门同意资溪九银村镇银行定向募股方案,向主发起行九江银行募集股份;江苏监管部门批复同意广州农商行对盱眙珠江村镇银行定向增持,持股比例从51%上升至75.5%。

主发起行为何增资旗下村镇银行?“首要原因就是为了缓解村镇银行资本金不足的问题。对于主发起行而言,通过增持股份和持续‘补血’后,获得对村镇银行更大控制权,有助于更好地加强对村镇银行的管理和服务;对村镇银行而言,获得主发起行增持后,资本充足率和竞争力将得以提升,这也是双向利好。”招联金融首席研究员董希淼接受经济日报记者采访时表示。

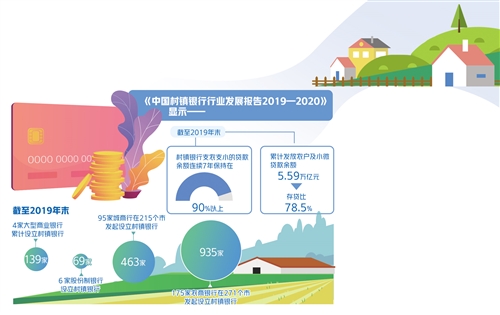

村镇银行已逐渐成为农村金融重要的组成部分。《中国村镇银行行业发展报告2019—2020》显示,截至2019年末,村镇银行支农支小的贷款余额连续7年保持在90%以上,累计发放农户及小微贷款余额达5.59万亿元,存贷比78.5%。专家表示,村镇银行的定位主要是为当地农民、农业和农村经济发展提供金融服务,其在支农支小方面能发挥出船小好调头的优势,这为解决农村地区网点覆盖率低、金融供给不足等问题起到了重要作用。

然而,近年来部分政策性银行、大型商业银行等陆续发起设立村镇银行,意欲在农村金融市场这片蓝海分一杯羹。“大中型银行在金融服务、智能化、便捷性、授信额度、利率定价上均优于小银行,随着大中型银行机构‘掐尖’小微企业客户力度加大,导致村镇银行整体投放贷款竞争力偏弱,存量客户到期后没有进行续贷的情况时有发生。”江苏东台稠州村镇银行行长倪林焰告诉记者。

村镇银行作为“草根银行”,与大中型银行同台竞争几乎没有资本优势。大中型银行在向县域乡村市场下沉的过程中挤压了村镇银行的生存空间。这样一来,使得主发起行也在不断采取多种措施为村镇银行及时补充资本,以提升其竞争力。

董希淼表示,村镇银行规模小、产品创新弱、运营成本高,其资本补充渠道十分狭窄,且主发起行增持是村镇银行增强资本实力的重要方式,这是村镇银行自身特点所决定的。在成立初期,村镇银行主要依赖主发起行的支持,如果主发起行支持不够,起步就很艰难。

压实主发起行风控责任

对于村镇银行增资,监管部门多次对主发起行发出提示,要保证主发起行入股的资金真实合法,增资扩股后的主发起行要持续推进管理和体制创新,提高抵御风险能力。

为引导主发起行把好风控关口,近年来金融监管部门对村镇银行风险防范作出重要部署。首先,2018年监管部门对主发起人履职提出要求,根据《关于开展投资管理型村镇银行和“多县一行”制村镇银行试点工作的通知》,允许组建投资管理型村镇银行,对村镇银行统一管理,对所投资的村镇银行履行主发起人职责。其次,银保监会在今年发布《关于进一步推动村镇银行化解风险改革重组有关事项的通知》,支持主发起行向村镇银行补充资本和强化对主发起行的激励约束,进一步督促主发起行落实风险处置牵头责任。

长期看,压实不同主发起行责任,对村镇银行可持续发展具有积极促进作用。最新数据显示,截至2019年末,4家大型商业银行累计设立村镇银行139家,6家股份制银行设立村镇银行69家,95家城商行在215个市发起设立村镇银行463家,175家农商银行在271个市发起设立村镇银行935家。专家表示,不同类型主发起行的管理模式、公司治理理念、经营策略及风险控制策略对村镇银行的发展具有重要作用。在这种多元化竞争格局下,村镇银行的发展一方面要打造自身差异化竞争优势,深耕乡村市场;另一方面在于母公司要筑牢风险防控底线。

董希淼建议,应适当放宽战略投资者入股村镇银行持股比例限制,支持主发起行引入外部合格投资者参与村镇银行风险化解工作。如果主发起行未履行好牵头风险处置职责,可通过监管约谈以及在行政许可事项上采取限制措施。

探索合适发展路径

在市场竞争越来越激烈的情况下,留给村镇银行的市场空间越来越小,这对于完善村镇银行的管理和经营提出了较高要求。未来,村镇银行的路该如何走?

国家金融与发展实验室副主任曾刚建议,首先,维持村镇银行的独立法人地位不变,探索走管理型路径,通过一个主发起人控制几十家村镇银行,形成适度规模效应。比如,中银富登自2011年起规模化、批量化发起设立村镇银行。截至2020年12月末,在全国22个省份设有126家法人机构、180多家乡镇支行,累计发放贷款超过1800亿元,为60万名客户提供了贷款服务,其中,涉农及小微贷款占全部贷款的90%以上。

其次,村镇银行称不上中型银行,是小银行中的小银行,从资本充足率到日常的公司治理监管要求,以及包括业务层面上监管方面,建议对这类小银行应该有一套简化的、差异化的监管标准。

再次,监管部门和地方政府要发挥支农再贷款、利率等货币政策在鼓励农村金融发展中的作用,定向实行税收减免和费用补贴,引导村镇银行延伸和发展针对农村和农户的金融服务。比如,监管部门可以将村镇银行支农业务的情况纳入考核体系,结合税收优惠政策的调整,引导村镇银行增加支农信贷投放,大力改善支农服务。

推进村镇银行发展,还需建立良性退出机制。董希淼表示,假如主发起行能力有限,可以通过市场化机制转移到有能力管理的机构手里,这样牌照资源也得到优化配置。对于一些经营不好的主发起行,应建立机制引导其退出或者通过合并处理。具体来看,在股份转让、受让方资格的限定等方面进行科学的制度设计,以打破村镇银行股东的退出壁垒,增强其投资村镇银行积极性。

|